怎么选,银行只给你这一次机会!

2月27日,国务院联防联控机制举行新闻发布会上,央行副行长刘国强提到:“经过认真调研以后,3月1日开始进行的存量贷款转换为LPR将继续按计划推进,这样对整个利率市场化、引导利率下行都有好处,预计会按期完成。”

其实早在2019年12月28日,央行就针对这个问题正式发布新政了。央行副行长的回复,表现了不管受不受疫情影响,央行新政坚决落实到位的决心。

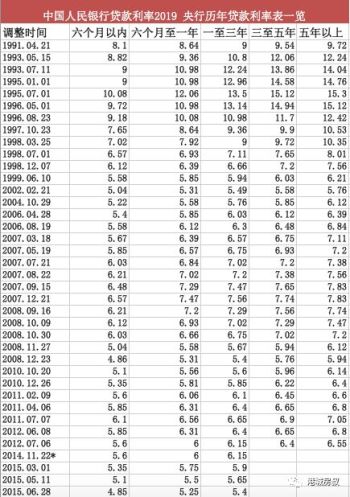

不管你是14年贷的房贷,还是16年贷的房贷,央妈都将对全国人民所有的存量房贷,进行规则的重新洗牌,也就是对个人把所有按照基准利率定价的贷款合同,全部改为固定利率或者按LPR利率计价。涉及到的个人房贷数量,高达28万亿。可能你每个字都认识,但是不一定每一句话都能理解,接下来,房叔给你拎一下重点。央行所说的存量房贷,是指2020年1月1日之前商业银行发放的所有房贷,不包括公积金贷款。从2020年1月1日起,所有银行发放房贷,不能再按照以前的贷款基准利率来定价,也就是4.9%的基准利率上下浮决定,而是要全部按照新的定价机制,也就是LPR作为基准再加点(上下浮)来定价。以前房贷利率变化是这样的:每年的1月1日,根据前一年最后一次利率变动的结果,来确定接下来一年的利率。现在央行把这个时间点下放给银行和客户,具体参照哪个时间点确定利率,由银行和客户具体商量,但规定房贷利率最短只能一年一变。②挂钩LPR,未来以LPR+加点的模式计算你每年的利率。从2020年3月到8月,全国所有的房贷合同废除基准利率,改LPR利率。到时候,银行估计像给全国车主办ETC一样联系你,喊你重签合同,咱在家坐等就行。这个动作啥时候完成呢?央行给了个截止日期,就是2020年8月31日。房叔咨询了张家港相关银行,有银行表示,3月起所有转换流程可以在线上闭环完成,用户通过手机银行或网上银行即可进行操作,也就是到时候银行会有短信或电话通知贷款人,具体如何转换成LPR。建议大家可以直接电话给相关贷款银行进行咨询。此次转换是在保持房贷利率不变的情况下,以12月20日5年期LPR利率(4.8%)为基准倒推,计算出加点数。央妈统一规定,以重签合约当时的差额为准,永久固定。什么意思呢?房叔举几个例子:

(1)假如你的贷款是30年,剩余期限25年,原来的房贷利率是基准利率上浮10%,那么目前你执行的利率就是4.9%×(1+10%)=5.39%。2019年12月发布的5年期以上的LPR是4.8%,假如你和银行确定在4月1日转换定价基准,且重定价周期仍为1年,重定价日仍为每年的1月1日,那么加点幅度就是0.59个百分点,因为5.39%-4.8%就是0.59%。(4.8%+0.59%=5.39%)。那么在2020年4月1日到2020年12月31日,你还房贷所执行的利率就是按照5.39%来执行。

只有到了2021年1月1日开始,第一个重定价日到了,你的利率才会变,假如LPR降息了,从4.8%降到了4.6%,那你的利率也就变成了5.19%。因为(4.6%+0.59%=5.19%),也就是说LPR降了,你的每月房贷会跟着降。如果同是200万的贷款,这意味着你每年还款额减少了接近3000元。后续如果LPR持续降,每年还款额降个万来块是没问题的。

(2)反过来,如果你是2014年买的房子,当时是9折利率,实际利率是当时基础利率4.9%的9折,也就是4.41%,那么你的加点就是:4.41%-4.80%=-0.39%。

接下来的房贷利率加价方式里,你的加点值是永久固定的,但是LPR是一年一变的。如果你还是觉得看得云里雾里,那我们不妨再来打个最通俗的比方:一家10元店推出了会员卡,你可以选择是全场消费8折优惠,还是每件商品立减2元。基于现在来看两者都是一样的。但如果以后这家店开始上架20元一件的商品,那原来的8折优惠的总是能享受2折优惠,但选立减2元的在买20元一件的商品时就相当于只有9折。从这个角度来看,选择固定利率的,或许有赚头。但是如果这家店开始上架5元一件的商品,选8折的买5元商品就只有1块钱折扣,但选立减5元的就只要付3元,相当于6折优惠。从这个角度来看,LPR+加点数的,也划得来。选择第一种,那么利率就以原合同最近一次利率的为准。但别忘了,一旦执行固定利率,你贷款30年的话,就是30年不许变。但是,如果你签了固定利率,将来LPR降低,你就是不划算的。选择第二种,挂钩LPR。央妈统一规定,以重签合约当时的差额为准,永久固定。房叔的建议是,大家不要盲目听信各类专家一概而论,一定要根据自己的实际情况,慎重选择,你要相信,银行的本质也是商人,追求利润最大化的商人。

房奴是选择固定还是LPR+加点利率,需要考虑以下三点: 1、贷款期限、2、原贷款利率是打折还是上浮?3、等额本息还是等额本金?最关键的一点是贷款期限!如果房贷期限剩余6年左右的,建议选LPR+加点!利率重订周期选1年;因为未来几年,LPR的利率下降是大概率。就像2月27日央行副行长所说的。如果贷款期限剩余30年左右,房贷利率不到6%的,房叔建议还是选择固定为佳。(当然,这里面有个情况,如果你是打算供个几年就卖掉的,建议还是选LPR+加点!)固定是锁定风险。最近几年选固定会吃亏点,但30年内只要有几年通胀起来,选固定就赚了。如果你的原贷款利率是7折利率或者8折利率,贷款期限也很长,建议你还是维持固定利率,比较能规避掉后续的风险。从短期来看,我们现在的情形,正处于这样一种压力之下:大国贸易博弈进出口波动显著;楼市降温,投资减弱;猪瘟影响,通胀飙升。 近几年内,LPR利率下降是大概率。但是从长期来看,我国通常会用通胀稀释地方政府债务。我国历史长河里,五年期5%左右的贷款利率其实是极少的。贷款利率跟通胀是正相关的。所以93年到95年5年期14%以上的利率,说明当时的通胀是很猛的!94年中国通胀率达到历史最高的24.1%。

大家想想,30万亿的存量房贷的利率未来将由商业银行自己决定!而商业银行的本质,就是赚钱撒!大家可以仔细研究下政策,权衡利弊,你的这一次选择,事关今后几十年的月供,慎重!(以上个人意见仅供参考,不构成指导意见。)欢迎加入房叔的购房讨论群,相信组织的力量,我们一起聊房事、砍优惠!

房叔说:

分析不唯利,信息不唯多,房叔只唯真,欢迎点“在看”。

作者 /港城房叔 排版 /ya

作者介绍:港城房叔,港城意见最独立的自媒体,为你提供全方位的投资买房攻略。

欢迎加入“房叔侃房事”购房讨论群

-全方位的投资买房攻略,点我-