【张家港房地产观察】最低3.05%!存量房贷利率有望下调80BP!

前所未有!火力全开!

劲爆!楼市大利好来了

而且越来越近!

存量房贷利率有望下调80BP!

马上最低3.05%起!

超级利好!

存量房贷利有望下调80BP!

刚刚!存量房贷业主终于迎来好消息!

多次权威媒体提示:利率马上下调!

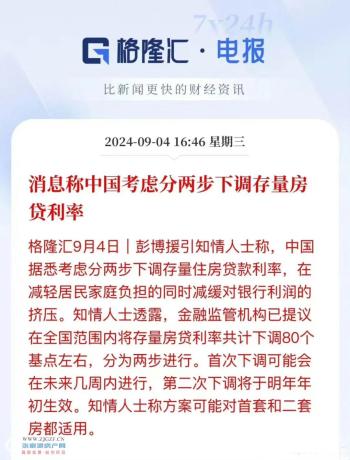

据彭博援引知情人士称,接下来将会考虑分两步下调存量住房贷款利率,共计下调80BP!

第一次下调将在几周后进行,下调20到50基点;第二次下调预计在2025年年初。

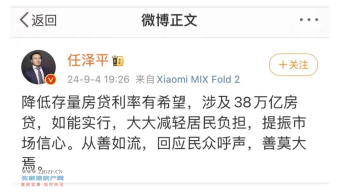

随后,中国经济学家任泽平也表示:“降低存量房贷利率有希望”。

部分媒体群已经有人预测9月12号左右降息20到50bps,然后同步下调存量房贷。

根据相关方案,存量按揭客户可以与银行重新协商房贷利率,而不用等到明年1月(通常的利率调整时间)。

此外,居民也可以将现有按揭贷款直接转入其他银行,并按照最新利率签订合同。

如果成真,这将是房地产步入困境以来,首次允许这种被称为“转按揭”的操作。

简单总结就是,该计划包括:

1、允许房主在2025年1月前与现有贷款机构重新协商贷款条款。2、首次允许房主与其他银行进行再融资,实现“转按揭”。

众所周知,早在去年8月1日,央行、外汇局召开的年中工作会议就提到,“指导商业银行依法有序调整存量个人住房贷款利率”。

随后,9月份各商业银行发布存量房贷利率调整细则。全国大范围降了一次存量房贷。

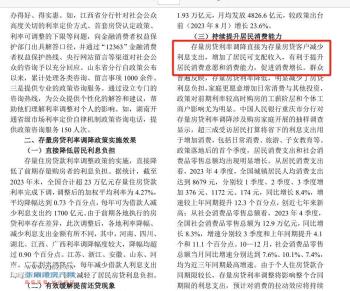

今年7月26日,央行发布《中国区域金融运行报告(2024)》中提出,持续提升居民消费力,存量房贷利率调降为存量房贷客户减少利息支出,增加居民可支配收入,促进小增长。

这个是最高层的文件,而且是7月底的时候发的,所以基本可以肯定今年下半年肯定会迎来一次下调存量房贷的机会。

月供大幅减少

存量客户房贷利率有望3字头!

目前大部分存量房贷客户的执行利率为4.2%(首套),以当时的视角来看已经是较低水平。

但对比最新2字头的利率,老用户依然是站在高岗上,动辄百万的贷款,再次降低存量房贷的利率的呼声再起。

图:五年期LPR走势

房贷目前是国内居民最大的负债项,降低存量房贷利率,让更多人享受利率下降带来的好处,能够降低大家的负债压力,释放出庞大的购买力,有利于提振消费。

所以,关于存量房贷利率下调的呼声一直就没停过,同时还催生了新一轮的提前还贷潮。

此前就有消息发声:存量房贷利率应再次下调,并表示:较大的利差不利于维护正常的住房信贷市场秩序,监管层需要正视这种呼吁。

如果传闻如果属实,那将是全国人民一大幸事,尤其那高利率站岗的,终于有了盼头。

那这次到底能降多少呢?

目前国内的基础利率(5年期LPR)已经降到了3.85%,而很多存量房贷利率都还是在4.1-4.3%之间。

按降80BP算,部分媒体专家预测未来存量房利率将会变为3.05-3.4%区间,靠近新房利率。

我们以贷款200万,30年等额本息计算:

调整前,房贷利率4.2%,月供约9780元,利息总额约152.09万;调整后,房贷利率3.4%,月供约8870元,利息总额约119.31万。

调整后,月供减少了约910元,利息总额减少超32万,这对于背负房贷的家庭来说,无疑是大利好。

当然具体存量房利率未来由中国银行来量定,我们只是大概测算一下。

那么存量房贷利率下调这件事究竟能不能成?

在房观看来,下调的可能性还是比较大的。

一方面,房价下跌及存量房贷利率过高已对消费产生了极大影响。降低存量房贷利率无疑也是一种提振消费的方法,且惠及的人群较为广泛。

二方面,首先,官媒已公开呼吁降低存量房贷;其次,“提前还贷潮”已是趋势。央行最新公布的数据显示:2024年二季度末,个人住房贷款余额约37.79万亿元,同比下降约2.1%。这种情况持续下去,长期来说对银行是不利的。

三方面,随着LPR的降低,银行面临息差缩小的问题是在所难免的。但长期来看,面对大家提前还款,赚少点总比没得赚要好。

最后静待后续政策的进一步落地!

在这里强调一下,不管消息如何满天飞,大家还是以正式通知为准。引用这些消息来分析这个事,只是想说一下降低存量房贷利率这个事非常重要,涉及到了大家的切身利益。